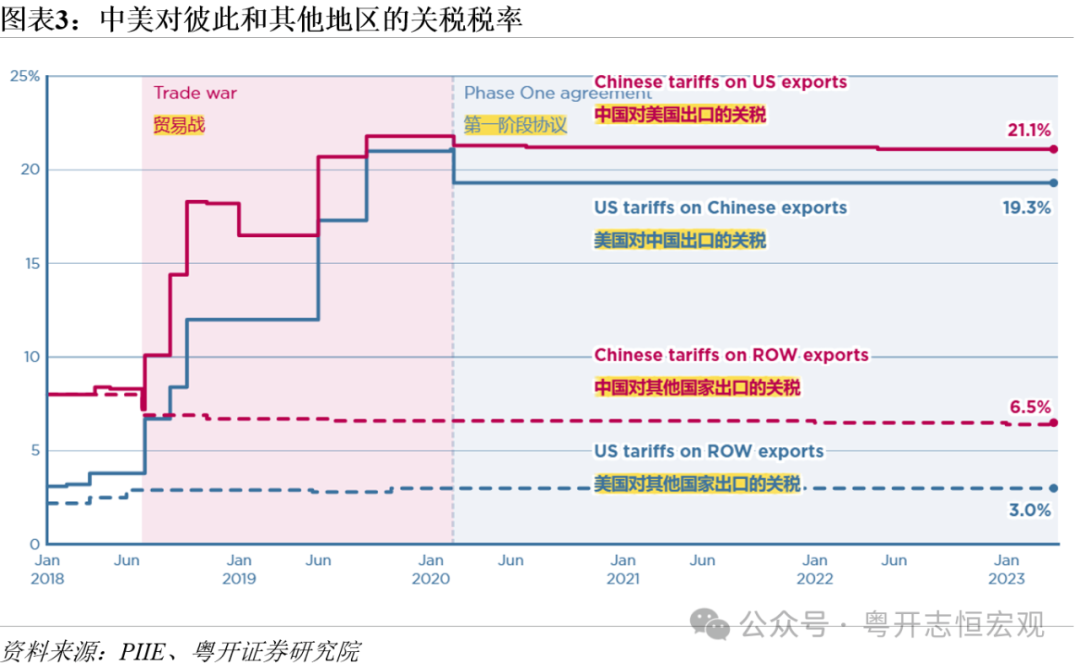

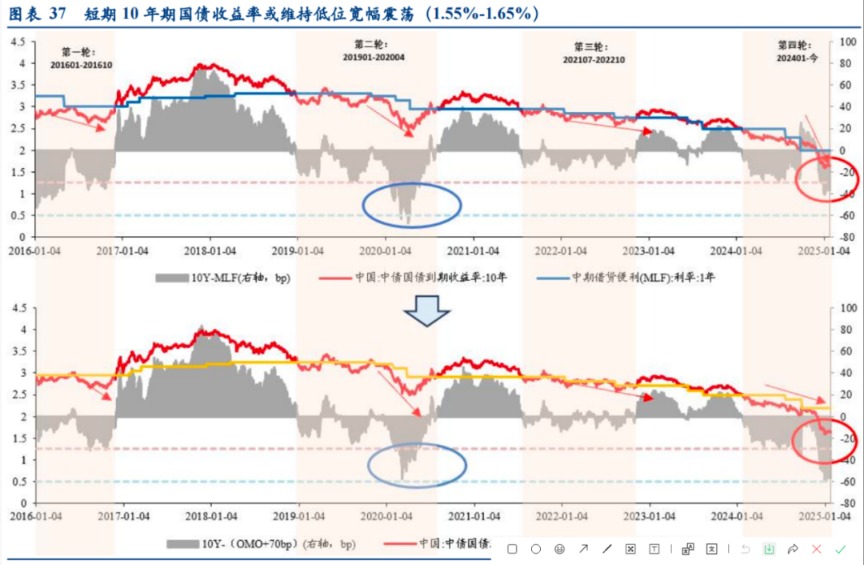

全新妙想投研助理,立即体验  数据来源:Choice 1、 特朗普关税2.0 粤开证券首席经济学家罗志恒 美国对中国加征10%的关税,或将导致2025年中国对美国出口同比增速下降12个百分点。2024年对美出口金额占中国出口总额的14.7%,因此可能拖累中国总体出口同比增速回落1.8个百分点。2024年中国出口占GDP比重为19%,因此可能影响2025年中国GDP同比增速回落0.3个百分点。美国对加拿大和墨西哥加征关税,将导致两国对美出口规模萎缩,影响中国对加拿大和墨西哥的中间品和资本品出口。此外,美国加征关税和加墨两国对美反制,将严重冲击三国经济,进而影响中国对北美的出口。美国对华加征10%关税,大概率只是本轮中美贸易摩擦的起点,而非终点。幅度上,本轮美国可能对华合计加征20%-30%的关税,将对华平均关税税率提高至40%-50%。节奏上,后续美国可能启动新一轮“301调查”,分阶段对华加征关税,期间也会根据中美谈判结果而对部分商品暂停加征关税或进行豁免。增量政策上,美国可能对中国商品贸易实施针对性举措。  中国银河证券首席经济学家章俊 短期靴子落地之后,外汇市场压力反而会有所缓解。另一方面,当下人民币面临的环境与2018-2019加征关税时期已显著不同:其一,当下美国仍处于降息周期,而2018年美国处在加息周期;第二,从国内来看,本轮中国财政扩张开启的时间更早,目前中国政府债务成本低于经济增速,政府债务使用效率较高,财政扩张对汇率构成支撑;第三,当前中国的出口部门表现更加强劲,经常账户顺差对于人民币汇率也形成了强有力的支撑。 光大证券首席宏观经济学家高瑞东 对于10%关税,中方则见招拆招,打出综合性反制牌。向前看,为配合2026年美国中期选举节奏,特朗普不会急于在任期第一年的上半年就和盘托出全部政治措施,我们预计2025年上半年美国对华征收关税的节奏将暂缓,税率迅猛上调的概率较低;而2025年下半年,其外交出牌节奏则将取决于内政推动的顺利程度。 华泰证券固收首席分析师张继强 我们基于关税影响和抗关税能力两个维度,评估我国主要出口商品所受的影响程度:第一,对于关税负担相对较大,但抗关税能力较强的商品,如:新能源产业链、电子产品零部件、汽车及零部件、机械设备及零部件、高端电气、船舶产业链,可能呈现出高波动的特征,在关税博弈阶段可能存在扰动,但受益于产业链优势和出海进展,短期的实际受影响程度可能相对可控,可把握主题性机会和关税节奏博弈。第二,对于关税负担相对较小、抗关税能力也较强的商品,如:消费电子产品、家用电器等,最终关税落地的程度和影响可能均相对可控,或存在一定的预期差。第三,对于关税提高幅度相对较大、抗关税能力相对较弱的商品,如:金属制品、服装鞋靴、纺织品等,所受影响可能相对更大。  中信建投证券宏观首席分析师周君芝 结合美国底层的长期政策逻辑,我们对未来特朗普2.0持有三个核心判断:AI作为本轮产业革命核心,AI将决定美国在新一轮产业革命中能走多远,同时也决定了美国资产循环“强美元-强美股-弱美债-强美元虹吸”的持续性。我们或可见到美国在AI投入上持续扩张。第二,不应低估本轮美国关税的执行力度,但也需注意,关税只是美国对外施加经济影响力的一则工具。关税绝对值的高低并不重要,重要的是针对不同国家、不同产业实施差别性关税,从而不同国家不同产业参与全球制造布局的成本不同,进而引导全球产业格局重塑。换言之,关税研究的意义并不在于总量,而在于具体行业,甚至具体企业如何应对关税挑战。第三,特朗普2.0政策框架对全球的影响主体现在四个方面:(1)全球通胀分化(滞在非美,胀在美国);(2)全球产业重塑(制造业碎片化、新旧能源再均衡、AI产业加速发展);(3)全球增长分裂(美国与其他非美国家增速裂差加大);(4)美元流动性一反过去20年常态。 2、 黄金继续狂飙 民生银行首席经济学家温彬 实际美债收益率延续下行态势,将支撑金价上涨行情,避险需求或将较长时间存在,也将对金价有所支撑,叠加舆论对“去美元化”的关注或会对金价上涨推波助澜,2025年黄金价格大概率仍将延续上涨行情,大概率突破3000美元/盎司关口,甚至不排除出现与去年相仿的涨幅。  高盛 随着央行持续购买黄金以及在美联储降息后ETF持有量的逐步增加,这将继续支撑对2026年第二季度金价达到每盎司3000美元的预测。如果关税不确定性减弱,投资头寸回归正常,预计黄金价格将会有适度的战术下行空间。由于美国政策不确定性可能持续加剧,导致央行和投资者对避险需求的提升,预计黄金3000美元/盎司目标存在上行风险。 世界黄金协会资深市场分析师 Louise Street 2025年,我们预计全球央行的购金需求仍将占据主导地位,黄金ETF投资需求也将成为重要力量,尤其是当降息依旧为主基调之时,尽管利率波动可能会比较频繁。此外,由于高金价和经济增长放缓抑制了消费者的购买力,金饰需求或将持续走弱。地缘政治及宏观经济的不确定性将成为今年的主题,进而支撑黄金作为财富保值和避险工具的需求。 广发证券发展研究中心董事总经理、首席资产研究官戴康 2025年美国财政约束的重要性虽有所提升,但疫情美国的“宽财政”具有退出粘性,方向上仍是偏“大财政”,美国债务问题的忧患可能持续侵蚀美元信用、叠加逆全球化的地缘风险(央行购金需求支撑),中长期均利好黄金。从金融属性来看:10Y美债实际利率作为持有黄金的机会成本,与黄金价格显著负相关。从避险属性来看:金融、经济、地缘政治出现大幅波动或危机时往往提升黄金避险需求,带来风险溢价。从货币属性来看:黄金对美元体系有一定的替代性,美元信用削弱将利好黄金。 浙商银行FICC 特朗普将其关税政策武器化,并频繁使用其关税政策对付其他国家,市场对未来存在较强的不确定性,避险情绪推动黄金价格不断创历史新高。另外一方面,对关税政策不确定性使得各市场黄金的运输在未来都存有关税风险,黄金EFP不断高企使得伦敦市场现货紧缺,使得持有黄金可获得正收益。最后,由于关税政策的不确定性,COMEX投机买入情绪强烈,这也是黄金价格不断上涨的力量。展望后市,预计特朗普会一直延续将其关税政策武器化的情况,关税政策将会一直影响黄金市场,因此黄金价格将仍有突破上涨的可能,建议逢调整后买入。  国泰期货 逻辑上贵金属板块依旧看多,但是基于对商品侧潜在的调整风险,可考虑以空银头寸佐以配合,即做多金银比,保护黄金多头头寸。从黄金单边来看,通胀预期受到抑制或限制黄金上行斜率,但美元指数的回落对其有所支撑,同时新高之下资金做多意愿仍在,技术看上行趋势尚未结束。 3、开年债市前瞻 华西证券首席经济学家刘郁 展望后续行情,对于债市而言,如果资金面确能持续修复,短端利率仍存在不小的下行空间,进而带动曲线陡峭化;长端的10年、30年国债收益率则面临1.60%、1.80%的点位突破难题,若短期内未能形成较强的一致性降息预期,其下行阻力或加大。偏震荡的行情下,“压利差”往往是投资者所青睐的选项,所以今日(2月6日)我们也可以看见,利差保护较足的30年次次新券(特国04),中长期限的农发、口行债整体表现相对较强。 招商证券固收首席分析师张伟 节前由于央行暂停购买国债+季节性原因+汇率短期压力,资金面边际收紧。考虑到经济和物价还有待恢复,我们预计资金面难以持续收紧。季节性是节前资金面收紧的重要原因,随着节后资金回流至银行体系,资金价格有望回落至合理水平,利率曲线也将转向牛陡。我们认为可以关注短久期信用债、3年-5年二永债、长久期国债和地方债。 申万宏源证券固收首席分析师黄伟平 市场最纠结的是资金价格什么时候松,既然春节前市场扛住了资金紧的压力,且资金可能转向均衡偏松+机构降杠杆,2-3月债市可以更为乐观点。曲线平坦后未必是牛陡,而可能是广谱利率下行推动的利率曲线向下平移,或呈现牛平的节奏。久期策略仍然占优:1)资金面均衡偏松的环境下,久期策略可能优于杠杆策略。2)品种比较:10/30Y国债>二永债>存单>普通信用债>中短久期利率债。10年国债在1季度有望向下击穿前期低点,下行至1.5%-1.6%的区间。  华创证券固收首席分析师周冠南 目前债市交易较为充分,重新接近1.6%,此前突破1.6%下方时面临央行监管收紧,在短期央行态度难以判断转向的情况下,仍应保持灵活应对。根据传统的债市定价锚,10y国债按OMO+40bp以及1次20bp降息预期提前充分定价,有效下限是1.7%,当前成为负carry环境中定价的上沿;而在目前“适度宽松”的货币政策基调下年内降息较为确定,低利率和负carry环境进一步加剧机构博弈资本利得的交易行为,债市对利空反应钝化,机构采取类似2次降息20bp的终局思维以及持有等涨策略交易的有效下限为1.5%。  |