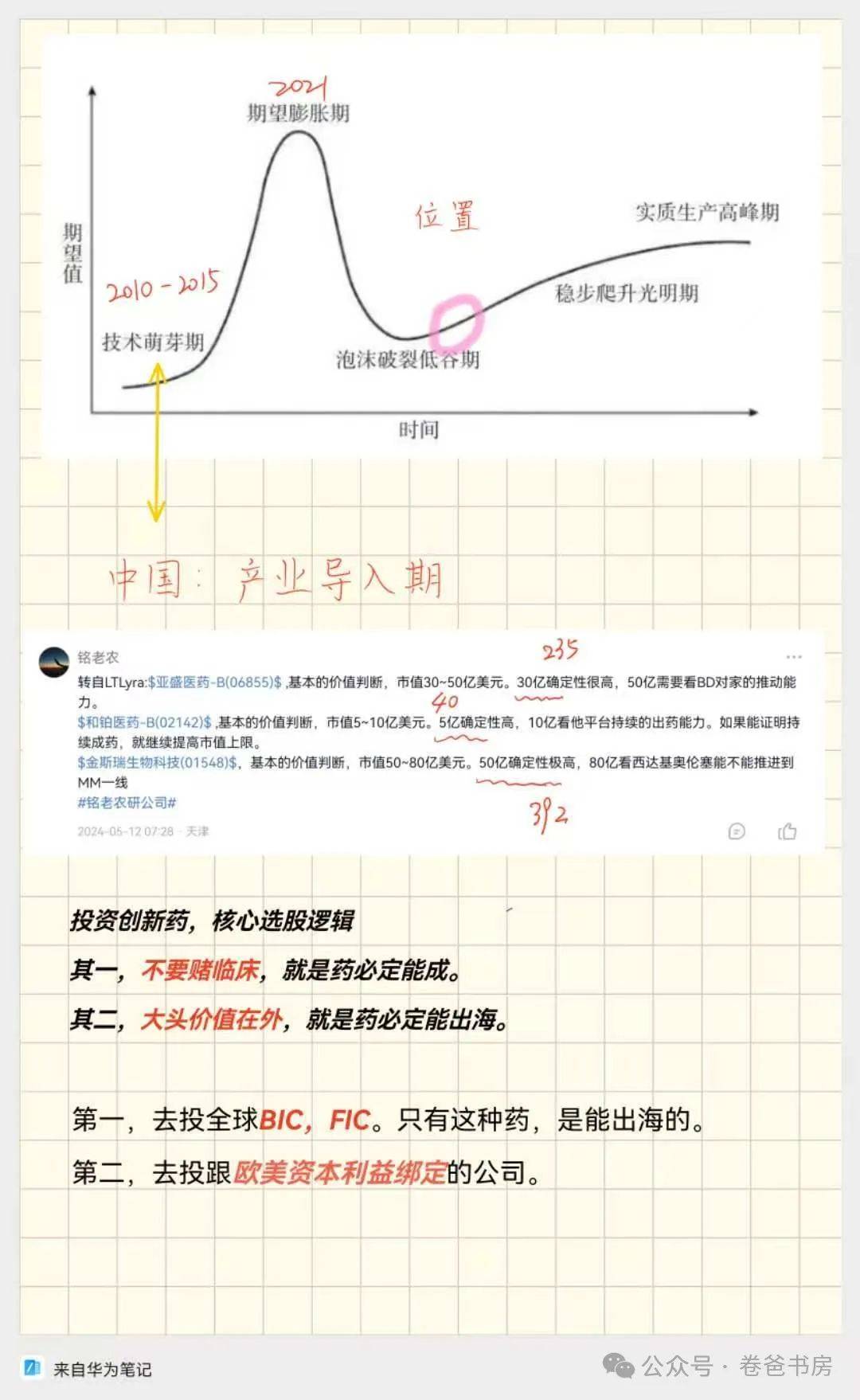

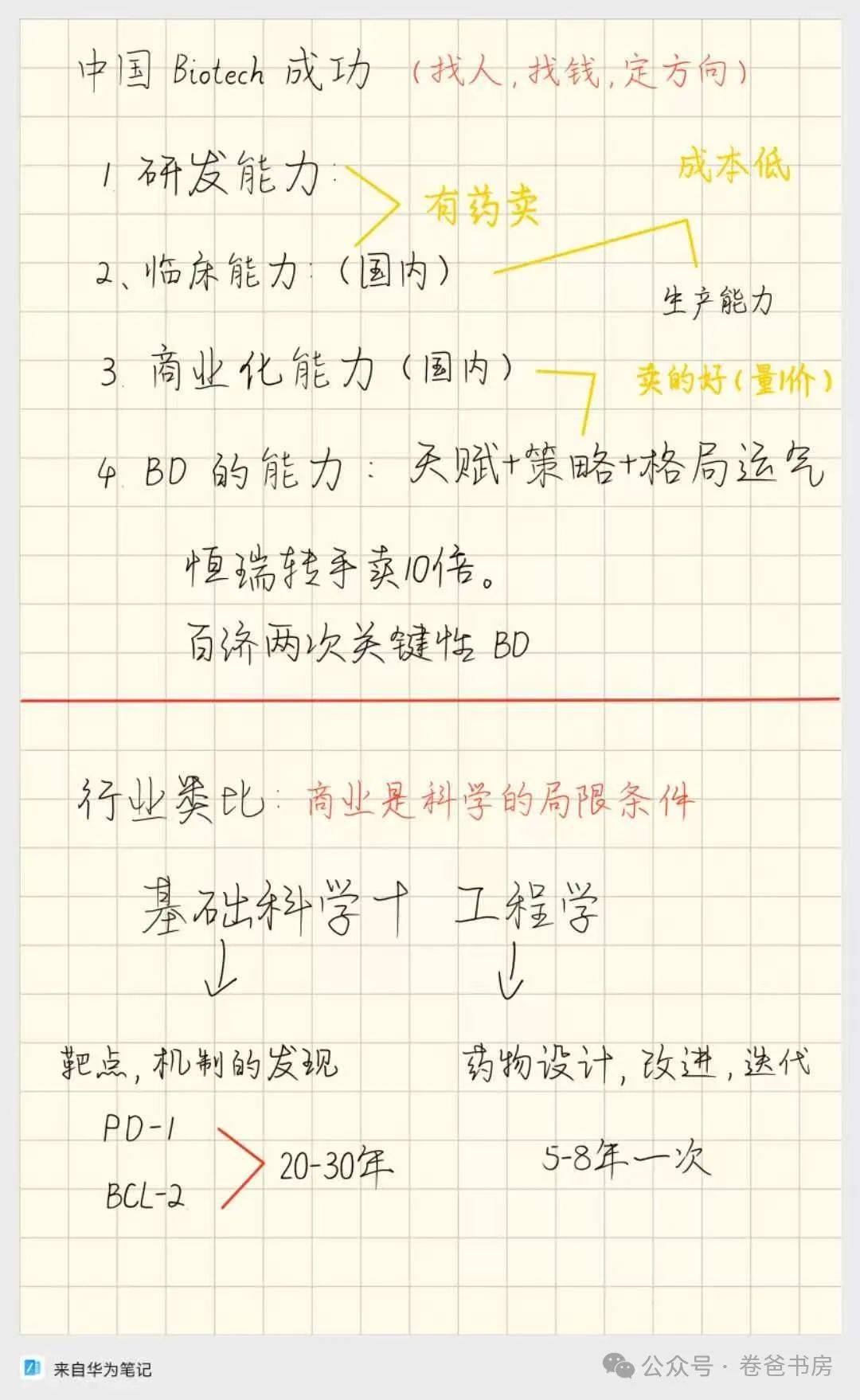

戳蓝字“卷爸书房”关注卷爸。  卷爸书房 文字 | 卷爸 图片 | 部分来自网络,侵权请联系删除 欢迎分享,留言交流,转载请注明原作者 「 创新药非价值投资 」 价值投资的方法论是企业生命周期现金流折现,虽然无法完全预判,但是至少要保证高确定性。 而BIOTECH行业,不可能有那么高的确定性,即使是MNC也不行,所以在医药熊市的时候,可以看到巴菲特买的是MNC的组合。这个故事在康方生物:创新药的投资是一道数学题而非商业题中记录过。 不过就像当年的房地产,当整个产业面临机会的时候,优中选优,未必是不可以的投资。 1. 创新药不是传统的价值投资,因为在企业成长为MNC前,没有办法提供可靠的自由现金流回报。而18A的创新药,中长期内不具备MNC的基础(只有50%营收在美国的才可能是MNC)。 2. 回报来源就是股票价格的提升。根据美股的行业特性,这个回报主要是资本周期、降息提升远端回报率、以及里程碑节点的情绪推高。 3. 行业连跌4年,跌幅巨大,真正好企业具备了优秀的赔率。同时经过上一轮18A炒作的潮水退去,7年的行业沉淀,有更多信息和角度去评价创始人和管线,可以提高评估的胜率。 4. 国内端,郑筱萸时代到毕井泉时代,转变的底层逻辑是行业的分配规则,从小群体利益为核心转变成了药物价值为核心,同时国内产业端的10年积累,支持这样的转变。表现为创新药的新质生产力和腾笼换鸟。这点结合低估值,可以给企业一定的胜率保底。 5. 美国端交易的迫切性: MNC从2028-2030年有2000亿美金的专利药到期,到期后平均降幅50-85%,同时手握1700亿的现金储备,有需求量,有购买力。 MNC之间也是一种囚徒博弈,因为一旦市值过低,在美国的商业文化下,容易被恶意鲸吞,他们迫切需要补充管线。 中国BIOTECH的定位: MNC在美国的地位相当于烟草在中国的地位,是魔兽世界中的拍卖行,是一个经济体收割已发行资金的工具,从国外硬挤入根本不现实,前10大MNC有7家美国本土,另外3家中的2家,也是吸收了美国的巨额资产和美国融为一体。 武田和百济做进美国,除了历史机遇外,还有就是把股份都交给美国人了。 叠加目前中国基础研发投入不足的国情和生物医药基础研究发现的方法,我们完全不可能成为MNC,但由于工程师红利和临床资源红利,完全可以部分替代美国的BIOTECH行业。 这里的工程师红利有两点:一是工资低,二是极度加班内卷,共同提供极致性价比。一个人加班的效率大过两个人不加班的效率。 同时,MNC面临着收购资金效率的要求,因为目前美国临床资源、人力资源、基础科学进入深水区,成药越来越贵,MNC的投资IRR已经趋近于0,这个时候中国的BIOTECH如果能提供同样的高质量分子,且价格更便宜,必然是好选择,从近几个月国内大卖特卖,也可以看出。 随着交易的深入,中国BIOTECH的价值会不断拉高重估。 在极低估值下,任何一个发现的信息差,无论是一级市场还是通过网络信息整合发现的蛛丝马迹,都可能提供交易机会。    如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。 如果错过了白酒和煤炭,一定要抓住未来的财富密码 医疗行业1:特朗普上台,会不会控费导致创新药的利润和天花板下降?会不会影响中国创新药出美? 医药行业2:五分钱一片的阿司匹林,真的不能吃吗?仿制药集采的怒火,到底来自于谁? 医药行业3:为什么说未来医疗行业存在巨大结构性机会? 医疗行业4:疾病图谱 《成本的难题》——美国医疗的困局 风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。 $康方生物(HK|09926)$$亚盛医药-B(HK|06855)$$加科思-B(HK|01167)$ |