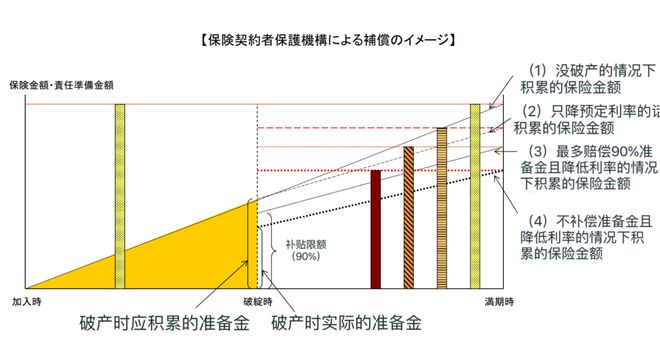

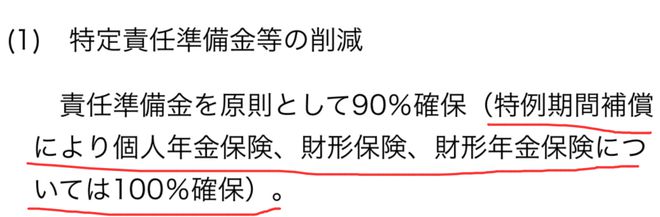

这段时间,买保险的都人心惶惶。 因为到处都在传——“保险要打破刚兑了” 很多人慌了。 那我买的储蓄险是不是就不安全了? 没人给钱了? 聊聊这事。 一 首先说一句,以上猜测不可能。 “打破刚兑”的原始出处是财新的一篇报道,叫《处置问题险企》 有一段这样讲—— “正在修订中的《保险法》草案新增提到,若被接管的保险公司资产不足以清偿债务....(略)...经国务院批准,可以对保险合同进行合理变更。 所谓合理变更,就是仿照日本。 如果保险公司破产,可以通过修改合同下调存量保单的预定利率” 这段文字从几万字的文章提取,成了传言的来源。 但—— 1)保险法是不是真的会修改? 不知道。 目前只有财新一篇报道提及,没有任何其它信息佐证。 保险法的修订是一个非常严肃的事情。不会说改就改,想怎么改就怎么改的。 贸然改动,会引发很严重的信任危机。 不必提前惊慌、发酵。 2)假如真的修改了,针对的也只是破产公司的保单。 绝大部分保险公司不受影响。 3)再极端一点假设: 假如你的保险公司真破产了,保险法真的如此修改了。 国务院也真的批准下调利率了。 那所造成的后果可能是—— 未来的投资收益减少,拿到手的复利变低; 最糟糕是这样。 不会出现钱没了、本金损失了这种情况。 当然,回到最开始: 哪怕后果有限,保险法如此修改,也是非常挑战三观的。 大家买保险的信仰被打破。 会引起极大的“负外部性”,需要慎之又慎。 事实上,财新的文章也提到: “保险破产有严重的外部性...易涉及社会稳定。绝大多数业内人士对于打破保险刚兑仍持谨慎态度。” 二 多聊几句。 既然财新报道中,提到了“日本经验” 那日本到底是怎么做的呢? 这方面资料少,我研究了一些日文资料。 给了自己不少启发。 要提前说明的是—— 日本的情况很特殊。它是从极度繁荣,一下子掉落到极度衰弱中的。 泡沫破裂得太迅速,会带来很多问题。 我们只聊极端值,国内不一定会出现这种极端值。 说回来。 日本90年代末、20世纪初确实出现了一波破产潮,迄今共 有8家寿险公司破产。 当这些公司破产时,日本一个叫“生命保険契約者保護機構”的组织马上介入救援。 该组织翻译过来叫“人寿保险保单持有人保护机构”。 类似于咱们的保险保障基金。 提供资金援助、对接新保险公司,让保单平稳移交。 事实上。 在保单移交给新公司时,保险合同确实做了修改。 主要有三点: 1)降低预定利率。 承认过往的利率, 但会 降 低 后 续的利率 。 具体调法我后面会提。 2)“早期退保违约金”。 保单移交给新的保险公司后,如果短期内退保,会有额外的损失。 比如有家公司是这么规定的—— 来源:日本金融厅 刚移交就退保,扣除率是15%;移交满10年再退保,就不扣这笔钱了。 这是为了防止保单移交后出现大动荡... 3)责任准备金最高补贴90%。 责任准备金算个陌生词。 简单理解的话,就是我们保单的钱拿去投资,形成的积累和收益。 保险公司会提前把这部分钱预备出来,以保证未来能100%支付赔偿款。 所谓保司破产,可以简单理解为—— 积累的责任准备金,不够赔付了。 国家层面最多会补贴到90%。 OK。 这8个寿险公司破产时,保险合同分别做了哪些修改呢? 如图红框部分—— 普遍都下调了预定利率。 降到了1-2.75%的水平区间。 责任准备金则是有的削减了,有的没有。 那—— 像日本这样调整合同,对保单到底会有什么影响呢? 我引用一个图表哈,还挺生动形象的。 分四种情况。 来源:日本金融厅 图表做了概括。 总结来说: 破产移交保单后,保险金额也是会持续积累,不断增值的。 不同方案下积累的金额不同,会比不破产积累的少。 但并不是 本 金 打水 漂了 。 以上说的是概括性的情况。 结合具体案例的话,同一家公司的不同保单,受的影响又不一样。 比如我查了90年代的几家保险公司破产时的保单修改方案。 里面都有一条提到: 虽然责任准备金原则上最高补偿90%。 但实操中,个人年金险等3个险种不受影响。 给予100%补偿。 虽然破产了,但破产时年金保单值多少,就算多少。 后续积累再按新的利率来。 这算是对年金险保单的一种特殊保护吧。 三 好了,关于日本的情况就介绍到这里了。 再强调一句: 以上介绍的是日本的极端情况。 最极端的情况下,日本的保单到期后,并没出现钱不见了,损失本金的情况。 看上面的破产时间,这8家公司有7家是在1997-2001这几年集中破产的。 正好是日本“失落的十年”最黑暗时。 只有1家公司是2008年全球金融危机时破产,此后就再没破产案例了。 但不要因为 极端情况产生误会。 日本人现在理财配置里,保险的比例仍然很高。 并没有因此避之不及。 大概是因为,在几十年的超低利率环境下,即使保单利率下调,相对市场平均回报,仍然算吸引力十足吧。 媒体甚至称高利率时代的保单为——“宝藏保单”。 以及—— 我在查资料时,不断意识到制度差异。 日本的保险的国家背书,会弱于中国。 比如说,日本监管有一个“标准利率”。 各家保险公司参考标准利率,再结合自家情况,去设定一个预定利率来发行产品。 每家都不太一样。 利率和监管的标准挂钩,但也不完全挂钩。 这和中国完全不一样啊! 日本的保险公司可以自己发公告说: 要降预定 利率了、 要提高 预定 利率了。 但我们国内是监管定下来的硬标准。 监管说预定利率降为 3%,那就是3%;未来要降到2.5%,那就会是2.5%。 不许超标。 所有保单都要向监管报批,普通人 想要高利率都 拿 不到 。 相比于日本的“有一定自由度”,我们普通人在国家监管定的硬标准下配置保险。 这种情况下,怎么可以轻易打翻呢? 來源網址:https://www.163.com/dy/article/IUAVM7Q005198ATO.html |