|

文丨艾瑞克·诺兰德(Erik Norland) 编辑丨吴海珊 长期来看,黄金是比股票获利更高的投资吗?我们发现,自标普500指数基日以来的约94年里,黄金相对于美国股市的价值基本保持稳定。同时也一直表现出极强的趋势性,时而也会经历盘整期。

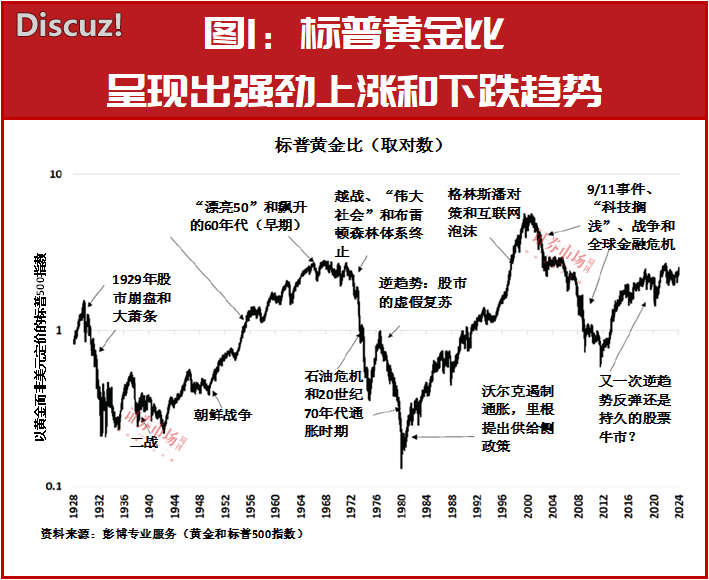

从2021年底到2022年间,标普500指数相对于黄金下跌了28%,2023年仍下跌5%。标普指数已失去相对黄金的上行势头。 过去94年里 黄金相对标普500基本保持稳定 如果将标普500指数的美元价值以黄金重新定价(即将标普500指数除以一金衡盎司纯金的美元价格),我们可以清晰地看出它们相对表现的高峰和低谷(图1)。

标普500指数与黄金的比率(标普黄金比)一直表现出极强的趋势性,时而也会经历盘整期。这些趋势的起伏与全球经济和地缘政治环境的变化息息相关,其中有些时候局势相比于黄金更利好股票,反之亦然。通常情况下,当地缘政治局势稳定、通货膨胀下降以及经济稳步增长时,股票的表现优于黄金。然而,在不稳定的经济和政治环境下,黄金的表现往往优于股票。另外,在从一种局势转换到另一种局势时,可能会引发标普黄金比的强劲走势,而这种走势可能持续数年甚至数十年。同样,亚洲股市相对于黄金的表现亦是如此,尽管其价格历史相对较短,且股市表现与货币市场趋势的模式也有所不同。 自1929年9月3日股市触及最高点以来,标普黄金比经历了六个不同的时代: 1929-1942年,大萧条和轴心国的崛起:1929至1933年间,标普500指数以美元计下跌了86%。1933年,罗斯福政府上台后,提出的第一个举措是将美元兑黄金比率从每盎司23美元贬值至35美元,对于当时仍持有黄金的人来说,这意味着52%的收益。1933至1942年间,随着美国努力从大萧条中复苏,以及轴心国(德国、意大利和日本)的扩张在1942年达到顶峰,股市陷入停滞。 1942-1968年,同盟国胜利、布雷顿森林体系和超级大国间的制衡:随着同盟国扭转战局,股市开始反弹并保持上涨,仅在朝鲜战争和古巴导弹危机期间短暂休整。在战后固定汇率的布雷顿森林体系下,美元继续维持在每盎司黄金兑35美元,外币与美元挂钩。在这一期间,标普500指数相对于美元和黄金飙升了1165%。 1968-1980年,经济过热与滞胀:“伟大社会”计划和越南战争共同导致了美国经济过热,引发连续的多轮通胀。由于物价不断上涨,美元与黄金的挂钩无法继续维持。1971年,尼克松政府终止了布雷顿森林体系,导致金价从每盎司35美元飙升至70年代末的每盎司800美元。在这段充满不确定性的时期内,大部分股票价格处于横盘整理状态。相对于黄金,标普500指数下跌了95%。 1980-2000年,通货膨胀率下降和“美式和平”:在这二十年里,由于股价飙升,以及贵金属在货币紧缩、通胀下降和经济持续增长的情况下回撤,标普500指数相对于黄金上涨了4137%。 2000-2011年,“科技搁浅”、911事件后与全球金融危机:在此期间,标普500指数以黄金计值下跌了89%。 2011-2021年,“美式和平”第2阶段:2011至2019年间,在美国低通胀的缓慢复苏过程中,金价大幅下跌,而股市则持续飙升。尽管股市在新冠疫情初期出现下跌,但在财政刺激措施和美联储4.9万亿美元量化宽松购买政策的推动下,股市获得的利好超过了黄金。总体而言,标普500指数在此期间的表现超越了黄金337%。 标普500已失去相对黄金的上行势头 接下来将如何发展?从2021年底到2022年间,标普500指数相对于黄金下跌了28%。尽管2023年在被称为“科技七巨头”的超大盘股公司的带动下,股票出现反弹,但截至2024年2月下旬,虽然以美元计值的股价比2021年的高点上涨了约6%,但相对于黄金仍下跌5%。有几点已经明确:首先,标普指数已失去相对黄金的上行势头;从国际形势来看,世界可能已进入持续的地缘政治不稳定时期;目前尚无法判定,美国及其他西方发达国家是否能够重回持久的低通胀时代;过去一年多各国央行实施了40多年来力度最大的紧缩周期,这可能会增加全球经济衰退和随后货币政策宽松的风险。 这些因素可能为黄金等硬资产带来利好,而对美国股票构成不利影响。 亚洲股市近年来相对黄金强势不在 不过,相对于中国香港、日本和韩国等估值更低的股市而言,情况又如何呢?韩国的KOSPI指数、日本的日经225指数和中国香港的恒生指数在历史中都各有相对于黄金的强势时期。 KOSPI指数:在20世纪80年代的最后四年里,韩国股价相对于黄金飙升了779%。然而,随后韩国股市的大部分收益在1989年底到1998年亚洲金融危机期间尽数损失。1999和2000年间,在互联网泡沫晚期,韩国股价相对于黄金增长了两倍多,随后在“科技搁浅”的熊市期间回撤。在全球金融危机爆发前的几年里,韩国股价相对于黄金有所回升。自2009年以来,KOSPI指数相对于黄金再没有过如此强劲的表现。目前,相对于黄金,KOSPI指数的交易价格已接近历史低点(图2)。 日经225指数:20世纪80年代日本股票相对于黄金上涨了1300%,并在90年代基本维持了相对于黄金的稳定表现。这可能会让人感到意外,因为20世纪90年代日本股票下跌了50%(以日元计值),但日元兑美元升值,而美元兑黄金也升值。总而言之,日本股市相对于黄金的表现在2000年触及历史高点。2000年至2012年间,由于黄金兑美元飙升,而日经225指数以日元计值又下跌了50%,因此日经指数以黄金计值下跌了90%以上。自2012年以来,日本股市不断上涨,并于2024年超过了1989年以日元计值的历史高点。然而,黄金价格已攀升至每盎司2000美元以上,而美元兑日元价值也几乎翻倍,这抵消了以黄金计值日本股市的涨幅(图3)。同样地,将黄金与东证股价指数(而非日经指数)进行比较,结果也大致相同。 中国香港的恒生指数:从20世纪80年代到2000年间,随着股市的飙升,而金价从每盎司800美元跌至每盎司280美元,中国香港恒生指数相对于黄金上涨了2250%。与韩国或日本不同,中国香港恒生指数相对于黄金的优异表现主要出现在20世纪90年代,而不是80年代。自2000年以来,恒生指数相对于黄金下跌近90%。尽管在2000年至2011年间,恒生指数的表现与标普500指数相似,但不同之处在于,从2011年到2021年,恒生指数相对于黄金的表现并未出现复苏(图4)。这一趋势背后的主要原因可能是由于标普指数包含大量科技股,使其在过去十年中的表现优于美国以外的几乎所有主要股票指数。港元并未在其中发挥太大作用,在20世纪80年代初贬值33%后。 (作者系芝商所首席经济学家兼董事总经理。本文仅代表作者个人观点,不代表本刊立场。文中所涉个股仅做举例,不做投资建议。) 來源網址:https://www.sohu.com/a/763426769_135869 |