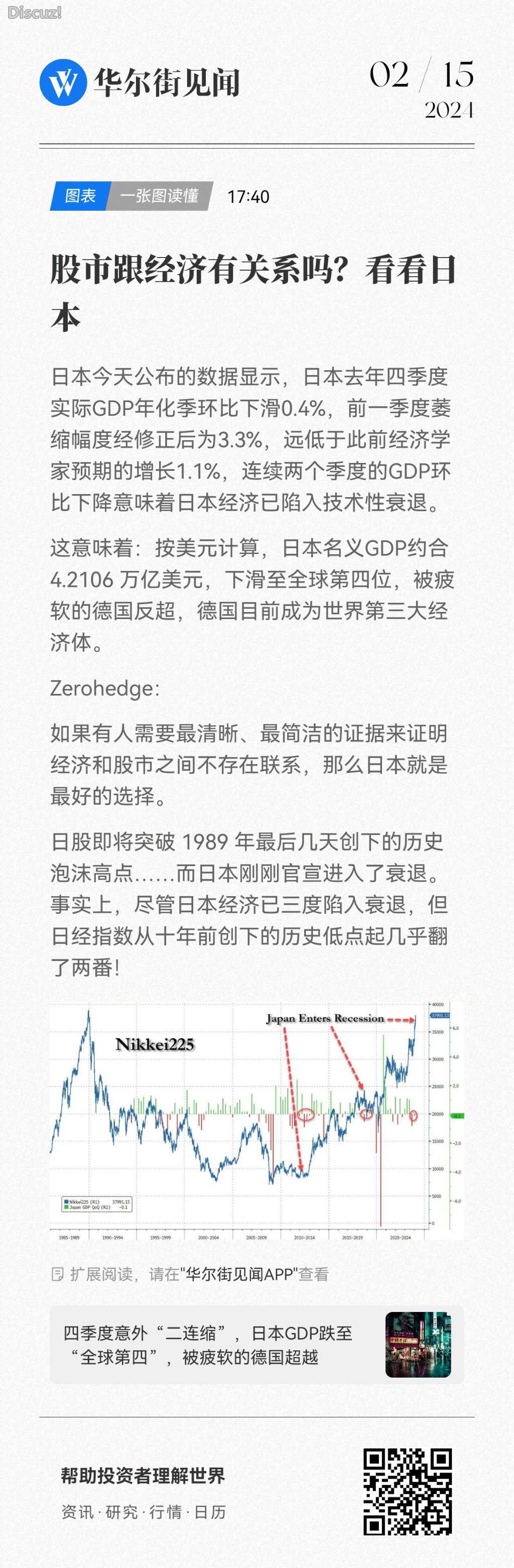

|

英国和日本四季度GDP均出现收缩,此前一季度也出现收缩,符合技术性衰退的定义。 技术性衰退引起了很多担忧,但分析师认为,这对于投资者来说实际上帮助不大,不过是个干扰项。 彭博社宏观策略师Simon White在最新的文章中指出,这是一个恰当的入市时机,因为技术性衰退之后资产回报率通常会上升。 White还指出,GDP反映的是经济过去的状况,而市场是前瞻性的,所以相较于GDP,投资者更需要关注经济的先行指标。英国和日本的先行指标均在上升。 摩根大通坚定看好两国股市,并给予日本股市超配(Overweight)评级,企业治理改革、外资流入、稳定通胀将支撑日本股市进一步上涨。 股市跟经济有关系吗? 华尔街见闻此前提出,股市跟经济有关系吗?从日本来看,二者并不存在联系。

White指出,GDP是一个滞后性的指标,反映的是经济过去的状况,而不是未来的趋势。市场是前瞻性的,所以投资者需要关注经济的先行指标,而不是GDP。

就英国而言,先行指标正在上升,表明经济最糟糕的时期可能已经过去。 回顾历史,技术性衰退通常会导致英国国债收益率下降和英镑贬值。 这有助于 FTSE 100 和 FTSE 250指数在接下来的几个月中表现良好。 日本的情况也类似。 日本进入技术性衰退后,日元和日本国债收益率短期内下跌。 日经指数短期内停滞不前,但12个月后平均回报率为10.7%。 美国目前远未接近技术性衰退,但平均回报也是正值,表明美元、标准普尔和美债将在未来 1、3 和 12 个月内上涨。 摩根大通高声唱多 日、英双双陷入衰退之际,华尔街顶级投行摩根大通高声唱多两国股市。 在本周一公布的报告中,摩根大通Mislav Matejka分析师团队再度给予日本股市超配(Overweight)评级,同时看涨英国股市。 对于日本的持续看涨观点,摩根大通重申以下几个观点:

欧洲市场方面,摩根大通最看好英国。 英国股市在2022年强势上涨后,2023年大幅走跌,至创纪录的低位,与美国之外的全球市场相比也更加低廉。 Matejka指出,相对于全球整体市场而言,英国股市属于典型的低贝塔市场,即属于低波动的防守股。如果全球市场变得更加波动,英国股市可能会从中受益。 英国的股息收益率是所有市场中最高的,为4.3%,而MSCI World为2.0%。去年利率大幅上升之际,股息收益率策略不再受到关注。但随着央行降息周期即将开始,这种情况可能会改变。 最后,英国股市是一个以大宗商品为主的市场,去年材料和能源都表现落后,拖累股市下跌。 如果大宗商品找到底部,特别是目前矿业和能源的自由现金流收益率都非常高,这对股市上涨有所帮助。 來源網址:https://www.sohu.com/a/758092994_130887 |