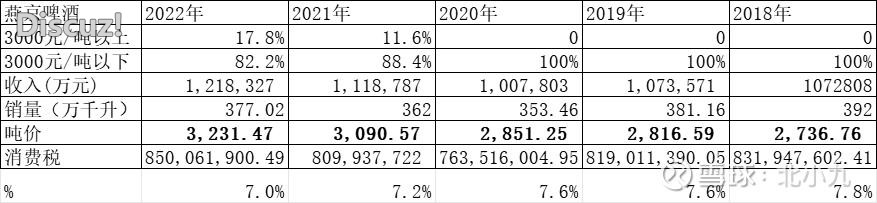

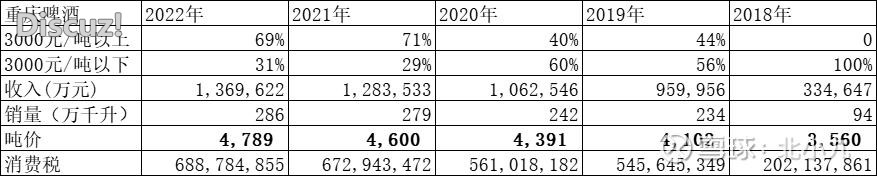

比较国内啤酒行业的吨价,华润、燕京都在 3200 元左右,青岛啤酒比较特殊,吨价貌似达到了 3927 元,实则是将包装物也纳入了收入范畴,如果剔除,青岛啤酒真实的收入水平只有 250 亿左右,真实的吨价和华润、燕京处于同一水平,用消费税倒推也能印证,实现了高端化产品结构的只有百威和重啤。

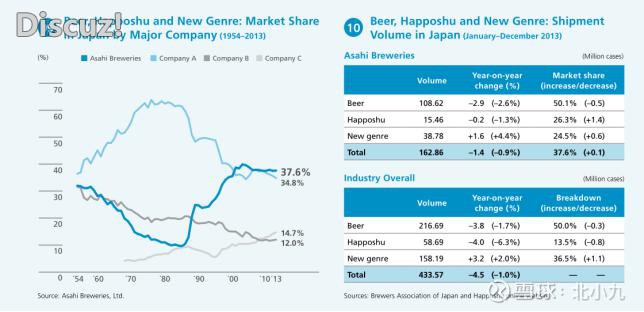

啤酒产品结构升级、吨价的增长和人均可支配收入是高度相关的。以日本为例,1994 年的人均可支配收入是 180 万日元,2018 年是 178 万日元,基本没变动。朝日啤酒三个品类 Beer、Happoshu、New genre 的吨价在 17 年间就像一条直线,也没变动。

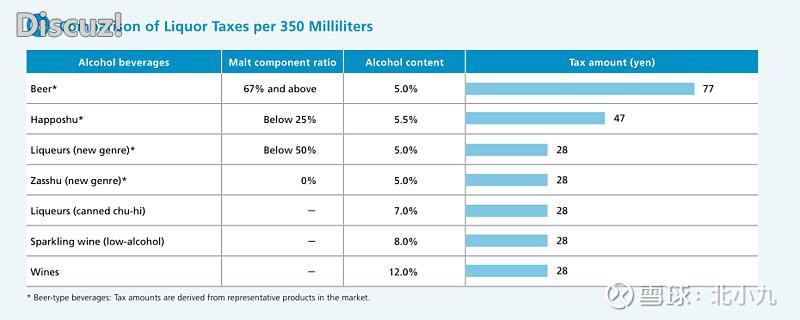

日本对于啤酒征收高额的酒税,中国的啤酒的酒税占比大约在 23% 左右,朝日的传统啤酒酒税 52%,发泡酒 44%,新品类是 31%,但是我们把酒税刨除之后,三者吨价分别为 205996 日元、173290 日元、181327 日元,相差不大。所以乍看日本啤酒吨价,换算成人民币 2 万多一吨,但这其中 1 万是酒税,如果刨除酒税,我们的价差仍有 4 倍,真实购买力另说。

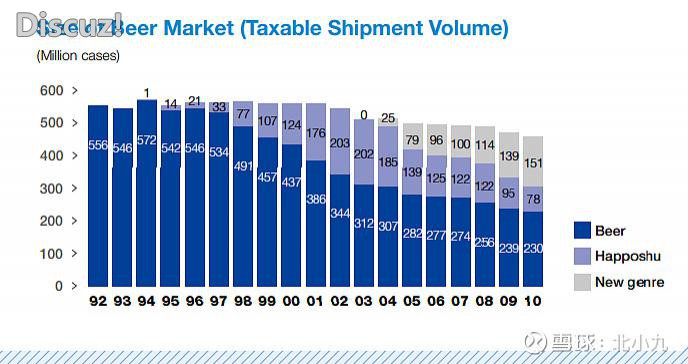

日本由于酒税的原因,传统啤酒价格是发泡酒和新品类的 1.6 倍,正是因为 1.6 倍的价差,使得传统啤酒的销量不断下滑,发泡酒和新品类先后崛起,所以很多人讲的高端化的产品结构多么重要,下面一张图就能驳斥。中国啤酒行业未来的很大概率会走日本的路,有意思的是当前百威、重啤的吨价是国内三家企业相比 1.5 倍左右。

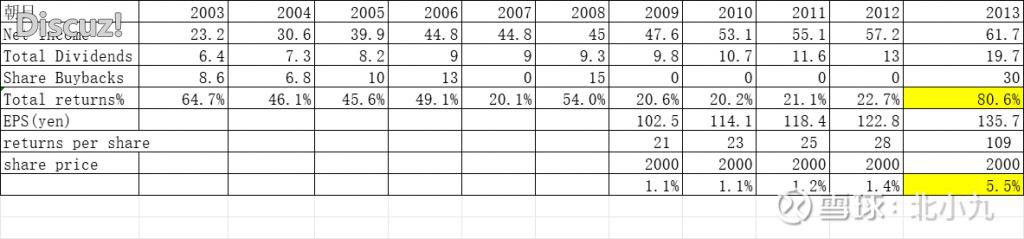

我们可以看一下朝日啤酒的股东回报情况,1985 年以来朝日凭借单品 "super dry" 实现了十几年的高速增长,与此同时麒麟啤酒的市占率大幅下滑,而 2000 年之后,日本啤酒量价都没有新的故事了,也就是说格局稳定之后,啤酒就具有类债属性,朝日啤酒的股价从 1999 年到 2012 年都在 2000 日元以下徘徊。

当一个类债属性的资产,每年分红加回购仅仅占利润的 50% 时,吸引力没有那么大,并且在 07 年、09 年— 12 年仅占 20%,直到 2013 年公司回购加分红占比达到 80% 时,股价开始启动。分红加回购带来的股东回报从 1.4% 增长到 5.5%。

注:上一篇文章里有些问题说一下,青啤如果按照 250 亿的收入进行估值的话,A 股是 4.26 倍的 PS,港股是 2.57 倍 PS;重庆啤酒的归母权益只有 52%,如果说啤酒以后真是类债属性的话,分红是母公司分红,并不能看合并报表数据,那我们用 PS 估值的时候也应该用归母营收 78 亿来计算,重啤真实的 PS 是 3.59 倍。

/xz